Introduction

La finance décentralisée (DeFi) désigne la grande variété de produits et services financiers disponibles sans autorité centralisée comme une banque. Cette décentralisation, rendue possible par les blockchains et les contrats intelligents, est au cœur du Web3.

Pensez par exemple à des sociétés comme Chase ou PayPal qui peuvent vous aider à échanger des devises, à contracter un prêt ou à envoyer des paiements partout dans le monde. Dans chaque cas, vous comptez sur une banque ou un courtier (une autorité centralisée) pour offrir ces services. La DeFi consiste à coordonner les mêmes (et meilleurs) services financiers avec une transparence vérifiable publiquement, par le biais de contrats intelligents automatisés… mais entre pairs.

Le point commun entre la grande variété d’outils DeFi est qu’ils ne dépendent pas d’intermédiaires comme les banques. Ceci est rendu possible grâce à une technologie décentralisée (ou Web3) comme les réseaux de blockchain. Tout comme le Web3 lui-même, la DeFi est :

À confiance réduite

- (elle s’appuie sur la technologie blockchain au lieu de bases de données centralisées comme celles gérées par les courtiers ou les banques, ce qui signifie que les utilisateurs n’ont pas à faire aveuglément confiance à de grandes organisations aux règles opaques)

Sans autorisation

- (toute personne possédant un portefeuille cryptographique peut participer, sans avoir besoin de qualification financière ou d’approbation d’une autorité comme un gouvernement)

Quand la DeFi a-t-elle commencé ?

Entre intermédiaires trop nombreux, frais élevés, manque de souveraineté, nombre de nouveaux problèmes sont pointés du doigt à mesure que le temps passe. Les épisodes catastrophiques tels que la crise financière de 2007-2008 ne faisant qu’empirer les choses.

L’arrivée de la blockchain en 2009 avec Bitcoin fait survenir l’espoir d’un changement imminent. Il faudra cependant attendre mi-2019 pour que la finance décentralisée émerge véritablement et attire des utilisateurs de façon notoire.

Cette finance décentralisée ou DeFi, fonctionnant sur la blockchain, signe le renouveau de la finance traditionnelle. En effet, l’utilisation des technologies de la blockchain et des smart contracts permettent aux particuliers d’avoir accès aux services financiers 24h/24h, 365 jours par an, et ce, en maintenant la main mise sur leurs fonds. Ainsi, avec la DeFi, la plupart des intermédiaires sont supprimés, et donc, les frais sont également réduits, les smart contracts permettant une interaction directe entre acheteurs et vendeurs.

De plus, l’utilisation de la blockchain garantit qu’aucune personne unique ne pourra bloquer les fonds d’autrui. Pour faire simple, la DeFi est une évolution de la finance traditionnelle dans laquelle n’importe qui, et ce, peu importe sa situation personnelle, peut avoir accès à des services financiers à faibles coûts et en gardant la main mise sur ses fonds.

La technologie qui alimente la DeFi

En 2015, le réseau Ethereum a lancé et rendu célèbres les « contrats intelligents », qui sont comme des programmes spécialisés qui vivent sur une blockchain. Grâce à cette innovation, Ethereum est devenue la première blockchain « programmable », capable de faire bien plus que de simples transactions de pair à pair. En superposant et en combinant des contrats intelligents (un peu comme l’empilement de blocs Lego), les développeurs pouvaient concevoir des applications décentralisées entières (« DApps ») qui vivent sur une blockchain plutôt que sur un serveur appartenant à une entreprise.

Grâce à cette innovation, les développeurs ont commencé à concevoir toutes sortes de DApps et de protocoles DeFi pour fournir des services financiers tels que le prêt, l’emprunt, le commerce, les produits dérivés et plus encore au marché des crypto-monnaies. Au cours des années suivantes, la popularité de la DeFi a explosé sur le réseau Ethereum. Les utilisateurs pouvaient enfin contrôler directement leurs finances sans dépendre des gouvernements ou des banques. Suivant les traces d’Ethereum, il existe maintenant de nombreuses blockchains avec une programmabilité similaire et leurs propres écosystèmes DeFi florissants.

Problèmes avec la finance traditionnelle

Vous vous demandez peut-être pourquoi quelqu’un voudrait utiliser les outils de DeFi par rapport à ce qui est disponible dans la finance traditionnelle : après tout, la finance traditionnelle a plus de règles, de règlements et de protections pour les clients, non ? En réalité, l’infrastructure financière traditionnelle peut rendre l’accès aux services financiers plus difficile pour les gens, et les oblige à faire confiance à des institutions qui (souvent) ne sont pas très dignes de confiance.

Manque d’accès aux services financiers

Les institutions financières fixent leurs propres règles et règlements au nom de la « sécurité ». Mais la paperasserie et la bureaucratie des banques et des intermédiaires vont souvent désavantager les gens plutôt que de les aider. La finance traditionnelle est pleine de restrictions économiques et géographiques qui empêchent les gens d’utiliser les services financiers.

Pensez aux comptes d’épargne qui récompensent les soldes élevés par de meilleurs taux d’intérêt, qui facturent des frais lorsque le solde est inférieur à un seuil minimum ou qui exigent des montants de transaction minimums. Dans de nombreuses régions, les modèles de prêts prédateurs exploitent les personnes qui cherchent à emprunter de l’argent. Même l’envoi d’argent d’un compte bancaire à un autre peut entraîner des frais de service. Essayez d’envoyer des fonds à l’étranger, et vous trouverez encore plus de restrictions (et de frais) mis en place par les intermédiaires.

La finance traditionnelle est centralisée, avec des institutions puissantes qui font de l’argent en faisant payer les utilisateurs pour des services, sans beaucoup d’alternatives viables. Mais tout n’est pas qu’une question de frais.

L’accès aux marchés financiers tels que les actions et les produits dérivés se réduit et devient dominé par les riches. Aux États-Unis, par exemple, les 10 % des ménages les plus riches possèdent plus de 85 % des actions, tandis que les 50 % des ménages les plus pauvres en possèdent moins de 1 %. Dans de nombreux pays, les gens n’ont même pas accès aux marchés boursiers. Tout cela démontre à quel point l’économie mondiale est réellement « fermée ».

La nécessité de faire confiance aux grandes banques

La finance traditionnelle repose également sur la confiance. Lorsque vous déposez de l’argent dans une banque, par exemple, vous faites confiance à cette institution pour garder vos actifs en sécurité et les retirer à votre gré. Cependant, une fois que vous avez effectué votre dépôt, les banques utilisent cet argent d’une manière qui ne vous plaît pas forcément. En réalité, le solde de votre compte n’est qu’un chiffre sur un écran. À tout moment, un certain pourcentage de ce solde est prêté à d’autres clients, investi, etc. Et en cas d’urgence, il n’est pas rare que les clients retirent des fonds en masse, un phénomène connu sous le nom de « ruée bancaire » (qui peut épuiser toutes les réserves de liquidités d’une banque).

La finance traditionnelle est vieille, lente, et construite sur un système de contrôle centralisé et d’accès inégal qui profite surtout aux riches. C’est une industrie qui est mûre pour les avantages de la décentralisation.

Avantages de la DeFi

Tout comme le Web3 est un rejet des géants du Web qui dominent Internet, la DeFi est un rejet des grandes banques qui en sont venues à dominer les marchés financiers.

La DeFi s’appuie sur des contrats intelligents, pas sur des intermédiaires. Elle est rapide et automatisée. Elle réduit considérablement les frais généraux et le risque d’erreur humaine. Elle élimine les institutions et les intermédiaires qui font payer les utilisateurs pour des services financiers de base. Il n’y a pas d’autorités centrales, de souscripteurs, d’agences gouvernementales, ni même de KYC (Know Your Customer [Connaissance du client], une méthode technique de vérification de votre identité). Il s’agit d’un système financier rationalisé, géré par (et pour) les gens ordinaires.

Mais un grand pouvoir s’accompagne d’une grande responsabilité. Les utilisateurs de la DeFi doivent être capables de gérer leurs propres actifs et de faire preuve de diligence avant d’utiliser les DApps DeFi. Il y a toujours le risque que des acteurs malveillants essaient de voler vos actifs, ou que des contrats intelligents défectueux donnent aux pirates la possibilité de les exploiter. Si quelque chose se passe mal dans la DeFi, il n’y a pas d’autorité centrale à laquelle se plaindre, ni de garants gouvernementaux ; il n’y a pas d’équivalent de la FDIC (ou Federal Deposit Insurance Corporation) du gouvernement américain dans la DeFi. Mais la popularité de la DeFi (et les milliards de dollars investis dans les protocoles DeFi) montre que de nombreux utilisateurs préfèrent placer leur confiance dans le code plutôt que dans les grandes banques.

Pour accéder à tous les avantages de la DeFi, les utilisateurs doivent également assumer certains risques. La bonne nouvelle, cependant, est que les protocoles DeFi deviennent plus faciles à utiliser et plus sûrs de jour en jour.

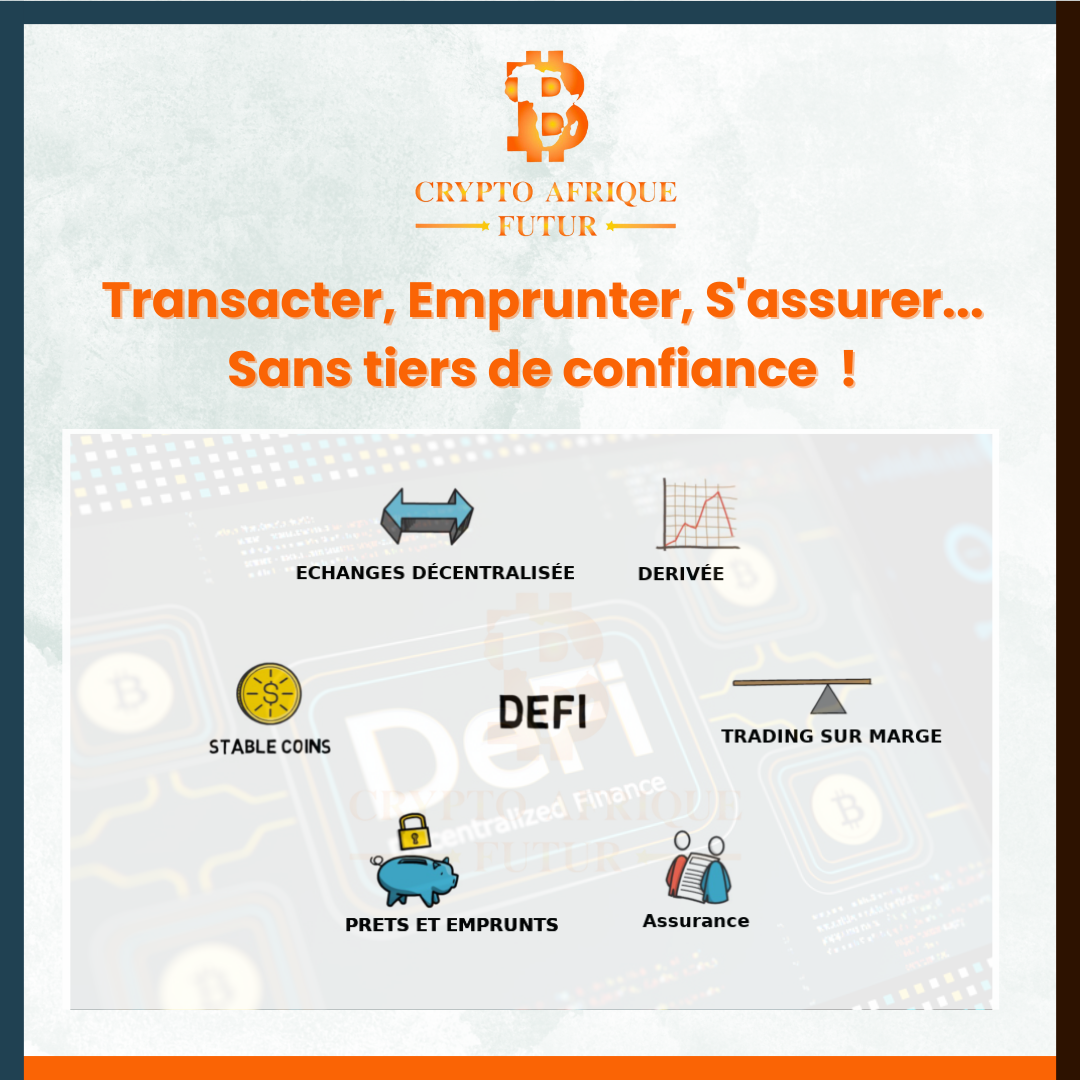

Que pouvez-vous faire avec la DeFi ?

La DeFi permet aux utilisateurs de profiter des mêmes produits qu’une banque ou une institution financière pourrait offrir, mais directement entre pairs. Il s’agit notamment de :

- Paiements mondiaux

- Commerce

- Emprunts

- Prêts

- Produits dérivés

Comme vous pouvez l’imaginer, ces services sont quelque peu différents sans une autorité centrale comme une banque pour superviser l’ensemble du processus. Prenons l’exemple des prêts. Dans la finance traditionnelle, vous entrez dans une banque et demandez un prêt. La banque vous demanderait certaines données financières (comme vos revenus et votre score de crédit) avant de décider d’approuver ou de refuser votre demande ; le processus peut prendre des mois.

Dans la DeFi, cependant, contracter un prêt peut être aussi simple que de visiter une DApp DeFi, déposer un peu de crypto comme garantie et emprunter en retour instantanément. Et au lieu que les actifs empruntés proviennent d’une banque, ils proviendraient d’autres utilisateurs qui participent à l’écosystème en prêtant leurs actifs… et en gagnant des paiements d’intérêts pour le faire.

De même, les échanges entre pairs (DEX) sur les bourses décentralisées sont également facilités par les utilisateurs. Les gens fournissent des liquidités commerciales pour gagner des récompenses. Ensuite, les traders peuvent profiter de la liquidité crowdsourcée pour échanger entre les actifs. Sur un DEX, les échanges sont effectués via des contrats intelligents.

Ce ne sont là que quelques exemples de la manière dont les gens peuvent participer à la DeFi non seulement en utilisant des services financiers, mais aussi en les possédant et en les fournissant, ce qui est généralement réservé aux banques et aux institutions financières

Note aux lecteurs :

les DEX ne doivent pas être confondus avec les échanges de crypto-monnaies centralisés (CEX), où une autorité centrale supervise les transactions, facilite les échanges et a le dernier mot sur ce qu’il advient des actifs des utilisateurs. Ces derniers peuvent être exposés aux mêmes problèmes (comme les ruées bancaires) que la finance traditionnelle. La négociation sur un DEX permet aux utilisateurs de conserver le contrôle exclusif de leurs clés privées, et donc l’auto-garde de leurs actifs.

Quels sont les risques et freins à l’adoption de la DeFi ?

Trop souvent, la finance décentralisée est décrite par ses acteurs comme étant l’eldorado des investisseurs. Bien que la majorité de ces vertus soient valables, il est important de savoir que la DeFi hérite des risques associés à sa technologie.

Comme toute nouvelle technologie, tout n’est pas tout rose. Et pour cause, certains aspects de la DeFi peuvent en repousser plus d’un, causant un sérieux frein à la future adoption de la DeFi.

Les risques inhérents à la DeFi

Trop souvent, la finance décentralisée est décrite par ses acteurs comme étant l’eldorado des investisseurs. Bien que la majorité de ces vertus soient valables, il est important de savoir que la DeFi hérite des risques associés à sa technologie.

En effet, la suppression d’intermédiaires implique que la seule autorité, c’est le code source des protocoles. Ainsi, comme toutes applications, elles peuvent-être les cibles d’attaques ou de hacks majeurs. Ce phénomène est décuplé dans la DeFi de par la présence de très larges sommes d’argent.

Certains sites, comme la Rektdatabase, traquent ces attaques. À l’heure de l’écriture de ces lignes, près de 4,6 milliards de dollars ont été volés par des hackers. C’est une somme importante qui débouche sur le deuxième plus gros risque de la DeFi : la non-protection du consommateur.

Sur ce même site, on apprend que seuls 1 milliard de dollars ont été rendus aux personnes affectées. Il n’existe à ce jour aucune solution viable permettant de protéger les utilisateurs d’éventuels hacks ou scams intervenant sur la blockchain. Les quelques assurances décentralisées exerçant en DeFi sont soit inefficaces, soit non sécurisées (l’assurance décentralisée Nexus Mutual s’étant fait hacker en décembre 2020).

À ces risques peuvent également venir s’ajouter la perte impermanente lors de participations à certains protocoles de DeFi ou le risque fiscal lié au manque de régulations.

Les freins à l’adoption de la DeFi

Parmi eux, la surcollatéralisation. En effet, pour accéder aux services de prêt et emprunt décentralisé, il est nécessaire de surcollatéraliser sa position. Par exemple, si je veux emprunter 1000 $, il me faudra bloquer un montant supérieur à cette somme en une autre cryptomonnaie.

Comme il n’y a pas de vérification du passé financier de l’utilisateur, cette étape est nécessaire. De plus, lorsque la valeur des actifs verrouillée passe en dessous de celle des actifs empruntés, la position est liquidée. Ce problème est inhérent à l’automatisation et au manque d’intermédiaire dans les services financiers proposés par la DeFi.

De plus, ces prêts sont bien souvent à taux variables. Mais contrairement à la finance traditionnelle, ils varient en permanence de manière algorithmique selon l’offre et la demande. Ainsi, il est commun de voir ses taux augmenter ou diminuer de plusieurs points en l’espace de quelques jours ou semaines seulement.

Pour finir, il est souvent préférable d’utiliser les protocoles contenant le plus de liquidité. Le problème étant que ces applications sont hébergées sur Ethereum, une blockchain qui sature à chaque pic d’activité. Comme les frais de transactions ne dépendent pas de la somme envoyée, certains utilisateurs devront payer plus en frais que ce qu’ils investissent. Ce problème vient s’ajouter à la lenteur de la blockchain Ethereum et ses 15 transactions par seconde. Toutefois, de nombreuses solutions ont vu le jour pour résoudre ces limites, notamment les layer 2.

Conclusion

La DeFi est un concept très jeune qui évolue tous les jours, et ce, pour en améliorer les fonctionnalités, mais également pour résoudre les problèmes courants. Il existe déjà des axes importants d’améliorations en cours de développement. On appelle ça la DeFi 2.0.

L’un des axes majeurs de cette deuxième génération de la DeFi est la sécurité. Le développement d’assurances décentralisées compétentes ainsi que la possibilité de réaliser des emprunts sous-collatéralisés sont au cœur des discussions. Ce dernier ayant fait un grand bond en avant avec la présentation des « Soulbound tokens » par Vitalik Buterin fin-juillet 2022.

Le déchargement des blockchains saturées est par ailleurs un point majeur de cette nouvelle finance. En effet, des protocoles bénéficiant de la liquidité de plusieurs blockchains sont en cours de développement. C’est notamment le cas de Li Finance. En y ajoutant les solutions de layer 2, cela permettrait de retrouver des blockchains abordables et rapides, prêtes pour l’adoption de masse.